가계부채 총량이 국민들이 감당할 수 있는 임계점을 넘어선 지는 오래다. 한국은행이 금리를 지속적으로 내려 1%대 초반대를 유지하면서 그나마 지탱할 수 있는 것이기도 하다. 하지만 앞으로 금리가 조금이라도 오르면 버티기 어려운 가계가 속출할 가능성이 많다. 물론 지금도 파산을 신청하는 가계가 많다. 빚 때문이다. 미리 부채를 구조조정하지 않으면 큰 재앙이 될 수도 있다.

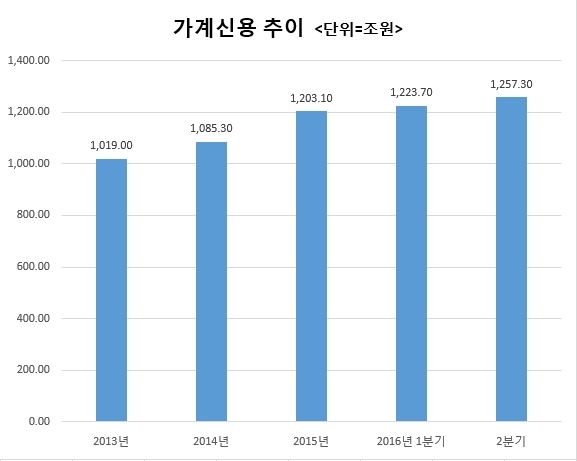

16일 한국은행 집계를 보면 올해 2분기말 현재 가계부채 총액은 1257조3000억원으로, 한국은행이 이 통계를 작성하기 시작한 2002년 4분기 이래 최대다. 사실상 사상 최대규모라 할 수 있다. 가계부채는 지난해 1분기 이후 급증세를 나타내고 있다.

분기별 가계부채 증가규모를 보면 작년 1분기 13조원에서 2분기에 33조2000억원으로 폭발적으로 증가한 이후 3분기 33조4000억원 4분기 38조2000억원을 기록했다. 가계부채 증가속도에 심각성을 느낀 정부가 가계부채 관리대책을 내놓으면서 올 1분기엔 증가규모가 20조6000억원대로 둔화됐다. 하지만 올 2분기에 다시 33조6000억원이 늘어나면서 지난해의 증가속도를 회복했다.

가계부채가 급증한 것은 저금리와 부동산 시장 활기 및 부동산 담보대출 규제완화 등이 복합적으로 작용했기 때문이다.

한은 기준금리는 현재 1.25%로 역대 최저치다. 최경환 전 경제부총리가 지난해 2분기 부동산시장 부양을 통한 경제활성화를 위해 부동산 담보대출 규제를 풀면서 가계부채의 고삐가 풀렸다. 이에 힘입어 내수는 다소 회복됐지만 그 후유증이 커졌다.

올 2분기말 현재 가계부채 총액은 내년도 400조원이 넘을 것으로 보이는 우리나라 예산의 3배를 넘는다. 가계부채 총액을 작년 인구주택총조사 결과 집계된 우리나라 가구수(1956만 가구)로 나누면 가구당 평균 6428만원의 부채를 짊어지고 사는 셈이다.

가계부채 누적으로 인한 원리금 부담은 물론 이자부담도 만만치 않다. 한은이 집계한 올 2분기말 현재 예금은행 대출금 잔액기준 평균 대출금리는 3.40%였다. 1257조원의 대출금이 이런 금리를 부담한다면 42조7000억원을 넘는다. 하지만 저축은행이나 신용카드, 보험사 등의 대출금리는 은행 대출금리보다 훨씬 높기 때문에 가계의 연간 이자부담은 50조원에 달할 것으로 추산된다.

국제결제은행(BIS)이 집계하는 국내총생산(GDP) 대비 가계부채 비율은 작년말을 기준으로 88.4%에 달했다. 13년째 비교 대상 신흥국 가운데 1위다. 지난 1년 새 가계부채 증가폭도 신흥국 가운데 가장 컸다. 이미 임계점을 지나 위험수위에 달한 셈이다.

이러한 계산도 전체 가계부채를 평균적으로 살펴본 것이다. 여기에는 개별 가구의 상황이 드러나지 않는다. 일부 부채부담이 덜한 가구도 있겠지만, 상당수 가구가 한계상황에 도달했을 가능성이 많다. 실직 등의 위기가 닥치면 잠재위험은 곧 현실이 된다.

한은의 초저금리 정책기조로 현재 금리는 낮은 수준을 유지하고 있지만, 미국의 금리 인상을 앞두고 주요 은행의 주택담보 대출 금리가 들썩이는 등 불안요인도 있다. 일례로 신규가입자를 대상으로 하는 KB국민은행의 혼합형 고정금리는 최저 금리를 기준으로 6월말 연 2.69%에서 8월 말엔 2.74%로 뛰었다. KEB하나은행의 혼합형 고정금리도 같은 기간 연 2.64%에서 2.73%로, 신한은행도 연 2.69%에서 2.80%로 상승했다. 우리은행의 혼합형 고정금리는 6월말 연 2.70%에서 8월말에는 3.05%로 상승했다

가계부채가 우리경제의 가장 심각한 잠재적 위협요인이라는 데 이견이 없다. 정부도 가계부채 누적에 따른 위험요인을 완화하기 위해 변동금리 일시상환식 대출을 고정금리 분할상환식 대출로 유도하는 등 대책을 잇따라 내놓고 있다. 하지만 한계가 있다.

무엇보다 중요한 것은 경기가 살아나고 고용이 안정되면서 소득이 증가해야 한다. 하지만 현재의 경제상황을 보면 경기불황의 탈출구를 찾기 어려운 상황이다. 수출과 내수가 줄거나 위축돼 있는 가운데 구조조정의 회오리 바람이 거세게 불고 있다.

가계부채라는 대재앙의 시한폭탄은 이미 카운트 다운에 들어갔다. 시한폭탄은 취약한 가계부터 무너뜨릴 것이며, 추석 연휴기간에도 이자는 늘어나면서 가계를 압박할 것이다. 감당할 수 있는 수준으로 부채를 재조정해야 할 시간이 많지 않은 셈이다.

'時事論壇 > 經濟(內,外)' 카테고리의 다른 글

| 통화정책이 '만능키'인가 (0) | 2016.09.18 |

|---|---|

| [경제포커스] 대졸 취업 돌파구, 현해탄 너머에 있다 (0) | 2016.09.16 |

| [다산칼럼] 마이너스 금리의 경고/통화완화정책 끝나나..요동치는 글로벌 금융시장 (0) | 2016.09.11 |

| [Weekly BIZ] 기술 모방으로 성장한 중진국, 모방 벗어나야 선진국 반열 (0) | 2016.09.11 |

| [세상읽기] ‘잃어버린 일본’보다 더 심각한 청년실업 (0) | 2016.09.11 |